���������ٴγ�̸۽���IPO

�������������ٴγ�̸۽���IPO����������ԭ��������ҩ��������2014��9�£���ʼ��Ϊ�ʺͼ��Ŷ��¾���ϯ�����������ԡ�28������ҩ���š��Ŀںű�������֪�����������ٴγ�̸۽���IPO��

�������������ٴγ�̸۽���IPO1

�����۽���3��16���ļ���ʾ���й��ṩʵʱ����ҽ�Ʒ�����������쵼�߶��������ڸ��ٴεݽ��������룬�н�˾����������Ϊ��ϯ�����ˡ�

������Ϥ����2014������𣬶�������һֱͨ���������������½����ʽΪ������ʵʱҩƷ�������ۼ�ҽ����ѯ���ٽ��й�ҽ����ҵת�ͼ������������ۺϵ����ϼ�������Ӫ����˾���û��ṩȫ��ʵʱҽ�ƽ������Ҳ�Ʒ���������ҩ���������Ƽ������뽡��������

�������ݸ���˹��ɳ���ı��棬��2020������ƣ���������Ϊ���й���������ҩ����ҵ�������ȵ�λ�ķ����ṩ��֮һ���ڸ���ҵ�������������г��ݶ�Ϊ1.0%��ͬʱ�������й���ʱ��������ҩ����ҵ���IJ�Ʒ�������ṩ�̣��г��ݶ��8.5%��

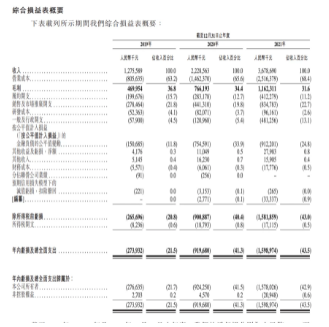

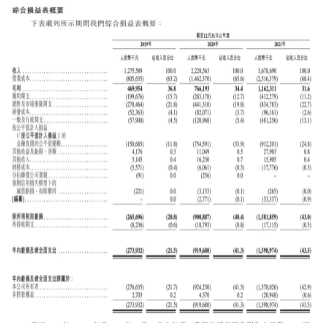

�����й���������ʾ��2019-2021�꣬��������������ֱӪ���������������Ϲ��ֱ�¼��2640��ʡ�4050��ʼ�6030������۶�����2019����2021��ĸ�����������ΪԼ51.1%��ͬ�ڣ��ֱ�Ϊ�û��ṩ�Ϲ�220��Ρ�440��μ�680����������ơ�

����2019-2021������ȣ����������ֱ�ȡ������ԼΪ�����12.76��Ԫ��22.29��Ԫ��36.79��Ԫ��ë����Լ�����4.70��Ԫ��7.66��Ԫ��11.62��Ԫ��ʵ���Ȳ�������

�������������ٴγ�̸۽���IPO2

����3��17�գ����������Ƽ���������˾����ƶ����������ٴ���۽����ݽ��й��顣

�����й�����ʾ��2019�ꡢ2020�꼰2021�꣬��������������ֱ�Ϊ12.76��Ԫ��22.9��Ԫ�������36.79��Ԫ��������ֱ�Ϊ2.74��Ԫ��9.19��Ԫ�Լ�15.99��Ԫ��������Ӫ�մ��������ͬʱ��������Ҳͬ������

�������ڿ����ԭ������������Ҫ�����ڴ���Ӫҵ�ɱ����N�ۼ�Ӫ����֧�Լ�һ�㼰������֧���¡�2021�꣬���������з�����Ϊ9616.1��Ԫ��ռ�Ƚ�Ϊ2.6%�������۷���ռ����ﵽ22.7%Ϊ8.34��Ԫ�����֮�£������������з�����Ͷ��Ҫ�ٵĶࡣ

�����ٿ���ҵ��������ͷ��������������2021���ϰ���ʹﵽ��136.38��Ԫ��Ӫ�գ�����2021��9��30�յ�6���£����。��Ӫ�մﵽ��93.6��Ԫ����ʱ����������2021��ȫ�������30��Ԫ��ء�

������������ԭ��������ҩ��������2014��9�£���ʼ��Ϊ�ʺͼ��Ŷ��¾���ϯ����������Ϊһ�����ֽ���ҽ��ƽ̨�����ԡ�28������ҩ���š��Ŀںű�������֪��

����ֵ��ע����ǣ�����2021��6��22�վ��������͵ݱ��۽�����2021��12�£������������в�����ʾ�Ѿ���ʧЧ����ʱ���Ÿ��£�������ҩ�ٴεݱ��۽�����

�������������ٴγ�̸۽���IPO3

�������������Ƽ���������˾����ƣ�����������������۽����ٴεݽ��й��顣��ǰ��������������2021��6��22���ύ���������룬��12�µף����������롰ʧЧ�����˴��Ƕ�������ʱ��9���º��ٴεݽ��й��顣

���������������ɹ����У���Ҳ����Ϊ�̰��。����ƽ��������ǰ��Ϊƽ����ҽ������������������һ�����ִ����й�˾��

�������������������Դ��ڳ�������״̬��2019-2021���ۼƿ���27.93��Ԫ��

�����عɹɶ�ΪA��������ҵ�ʺ�ҩҵʵ����

�������������Ĵ�ʼ��Ϊ������������50.5%�Ĺ�Ȩ��ͶƱȨ���������Լ���������������Լ������ƵĹ�˾Ϊ���������Ŀعɹɶ���ͬʱ��������Ҳ��A�����й�˾�ʺ�ҩҵ��ʵ�ʿ����ˡ�

�����ʺ�ҩҵ���붣����������ֱ�ӳֹɹ�ϵ������罫���߾���Ϊ�ǹ�˾�Ĺ����������й���ı�����Ҳ���Կ������ʺ�ҩҵ�Ƕ�������2018�굽2021������Ӧ��֮һ��

�������⣬����ǰ����������������4�֣��ۼƻ��Ͷ��27.6��Ԫ����ң�Ŀǰ��ʣ��15.2��Ԫ���й�����ʾ��TPG Captital���������ʡ�������̩�����١��������µĺ�ӯ����Ⱦ�����ɶ���

����ë���������»������ڰ����������

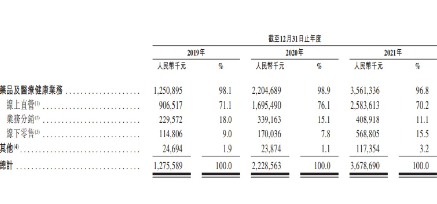

�����й�����ʾ������������λΪ��������ҽ��+ҽҩ���������ҷ���ƽ̨���ṩ��ʱҩƷ���ۼ�ҽ�����ƽ������������Ҫ������ҩ������ҽ�����Ƽ������뽡��������

������������������ƽ̨��

������ģʽ�Ͽ�������������ҵ���밢�。���;��������ӽ������߾�רע����������ҩ���г����������������۽�ʵʱ����ҩ�����������28�����յ�ҩƷ�������。���;����������Ƿ�չҩƷ��������

������������2019�ꡢ2020�ꡢ2021��Ӫ�շֱ�Ϊ12.76��Ԫ��22.29��Ԫ��36.79�ڡ��Ӿ���ҵ����������������ֱӪ��ҵ������������������ڵ�ҩƷ��ҽ�ƽ���ҵ��Ϊ����ģ�����������ռ�Ⱦ�����96%��

�������У�����ֱӪ�ǹ�˾����Ҫ������������2021��Ӫ��Լռ�������70.2%������������������������2021��Ӫ��Լ5.7��Ԫ��ͬ���Ƿ���235%��

�������ڶ���������Ӫҵ�ɱ���Ҫ��ҩƷ�Ĺ���ɱ����˷ѹ��ɣ���ë���ʲ����ͣ��������»����ơ�2018-2021�꣬����������ë���ʴ�41.1%�½���31.6%��

�����϶����߷��֣�ë�����»���������۵�ҩƷ�ṹ�仯�Լ��������ߵIJ��������йء�һ���棬ë���ʵ͵Ĵ���ҩ����ռ����������һ���棬���й�����ʾ��2019-2021�������������û��ṩ�IJ�������2.08��Ԫ����7.22��Ԫ�������ۼƴ�13.42��Ԫ��

����������ʹ�»���2020�궣��������ë���ʷֱ�ϰ��。���;��������߳�11.1%��9.0%��

����3�����������28�ڣ���Լ�����۷��ø���

��������������ֱӪ�����������ۣ�ҩƷ���ַ��Թ�˾�Խ���`ǰ��ʽ�ֿ⣬��˾��֮Ϊ���ǻ�ҩ�����硱������2021��ף������������µ��ǻ�ҩ��������348�ҡ�ҵ����ʿ��ʾ���������ʲ����ֳɱ��߰�������Ҫ�ϳ��������ڡ�

�����й�����ʾ�������ǻ�ҩ�������ƽ��Ӫҵ�����ʽ���2018���Լ�֮ǰΪ����2019�������ǻ�ҩ��ƽ�������ʾ�Ϊ����

�����Ӳ��������Ͽ�����������2019�ꡢ2020�ꡢ2021�����ڿ���ֱ�Ϊ2.74��Ԫ��9.2��Ԫ��15.99��Ԫ��������������ֱ�Ϊ1.23��Ԫ��1.49��Ԫ��3.29��Ԫ��

��������ɿ��������ԭ�������ʲ�ģʽ�⣬�������ƹ���õĸ����ϵ���С�������ʾ�����������ù�˾�����۷�����2.78������8.35��Ԫ�����У��ƹ㼰��濪֧��6896��������2.67��Ԫ��

����ҵ����ʿ��ʾ����ȱ����������������Ʒ������������Ȼ���ƵĶ�����������Ҫ����C�˾���������������ҩ�꣬��ǮӪ��Ҳ�DZ��롣

��������¶�����。���;����������һ��������Ե����Ծ�û��ֱ�Ϊ2.8������8980������������2021��ף�������������ƽ̨�ϵ�ע���û�Ϊ3300�������»�Ծ�û�Ϊ210��ƽ���¸����û���Ϊ100��

����ֵ��ע����ǣ��û���ͳɱ�Ҳ��������2021�꣬��Ӫ����ƽ̨����ֱ��ƽ���û���ȡ�ɱ�Ϊ18.2Ԫ��ͬ��������2������2019�����Ҳ����76%��

�����������ٴγ�̸۽���IPO��������£�

�Ӳ����ٴεݱ��۽���03-11

ε����ʽ��½�۽�������������С������03-10

·˹�ɷݽ����ڱ���������03-11

�Ϻ�������ȫ����Ƹ������Ԫ���桱03-15