新冠隔离险走红,投保需谨慎

新冠隔离险走红,投保需谨慎,“新冠隔离险”在社交平台上火了。根据相关说明,投保人若在保险期内因为新冠肺炎疫情被隔离,可在隔离期内享受津贴补助,新冠隔离险走红,投保需谨慎。

新冠隔离险走红,投保需谨慎1

随着多地相继报告本土病例,出行被隔离的风险逐渐上升。因购买方便、保费便宜,且直击消费者痛点,部分保险公司推出的“隔离险”在社交平台走红。然而,隔离在家躺赚的想象很美好,现实却很残酷。许多消费者吐槽,“隔离险”条款中有一系列限制条件,想要理赔成功没那么简单。

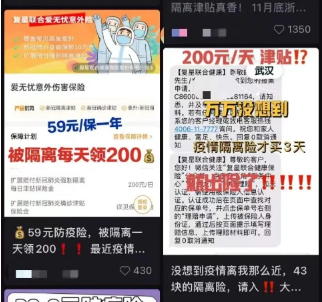

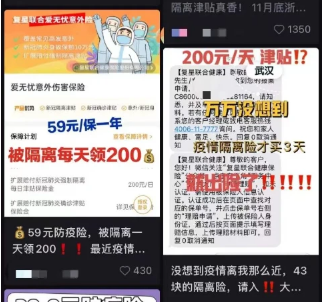

“59元防疫险,居家隔离1天能领200元,一杯奶茶钱保障一年!”新冠疫情暴发后,有保险公司顺应市场变化及客户需求,推出了一些新险种,其中就包括因疫情防控政策而强制隔离的津贴,也就是“隔离险”。对人们来说,集中隔离有的需要自担费用,同时会耽误不少时间,如果能通过购买保险的方式获得经济方面的补偿,显然有一定的积极意义。

然而现实是,投保过程很轻松,想要理赔成功却困难重重。不少人表示,申请理赔时才被告知,次密接、非自费、居家隔离、境外回国、全域管控均不在赔付范围内。

这当中有一些人未细究投保规则、保险合同条款的因素,也与“隔离险”险种和责任都比较新,在销售和理赔过程中存在一些模糊或易混淆的地方有关,但也不排除有保险公司只是把“隔离险”当成了营销噱头,口惠而实不至。

早在2020年2月的国务院联防联控机制新闻发布会上,银保监会相关负责人便曾表示,为防止侵害消费者权益,银保监会禁止保险公司开发专属新冠肺炎保险此类单一责任产品,防止出现以疫情为营销噱头炒作保险产品。从目前情况看,市面上常见的“隔离险”大多是一年期以内的意外险,其是否在上述“禁止”的项目范围内,有待明确。

面对“隔离险”引发的争议,一来消费者投保时要谨慎,二来保险公司要自律。更重要的是,监管部门要对症下药,该规范的规范,该叫停的叫停,给市场各方以明确的指引和遵循,防止商家在政策法规层面打擦边球。保险公司将业务与社会现实相结合,推出一些顺应市场变化及客户需求的产品,没有问题,但前提必须是尊重和保障投保人的合法权益,不能借疫情搞营销,更不能只顾自己逐利。否则,不仅消费者会“用脚投票”,监管部门也会找上门来。

新冠隔离险走红,投保需谨慎2

为防控新冠肺炎疫情,各地不时会采取临时管控举措。于是,“新冠隔离险”在社交平台上火了。

根据相关保险说明,投保人若在保险期内因为新冠肺炎疫情被隔离,可在隔离期内享受津贴补助,金额在每天上百元到上千元不等。而“隔离险”的投保费用大多不超过百元,甚至有网友分享心得称:“只要9.9元,隔离一天发150元”“隔离一天补贴1000,躺赚上千元”。

“隔离险”靠谱吗?

若遇到隔离,真能“躺赚”?

解放日报・上观新闻记者调查发现

恐怕没有广告宣传得那么好

“防疫险”“隔离险”“疫情津贴”到底是什么?

其实,网上宣传的“新冠隔离险”“防疫险”等,大都属于意外险,是短期保险,保险期限在一年及以下,可以通过互联网销售。赔付内容主要是:隔离、确诊和身故,是给付型(对应的是报销型)保险。

目前在售的“隔离险”包括:蚂蚁保和众安保险联合推出的“新冠隔离津贴险”、蚂蚁保和太平财险联合推出的“新冠肺炎・隔离津贴版”、众惠财产相互保险社推出的“众惠相互防疫绿码通”、复星联合健康保险推出的“复星联合爱无忧意外险”、众安保险推出的“众安在线爱无忧意外伤害保险”、平安保险推出的“平安安心抗疫险”等。

这些险种均价都在百元以内,最低的不到10元,隔离期每日赔付津贴在150元到上千元,参保门槛不高。

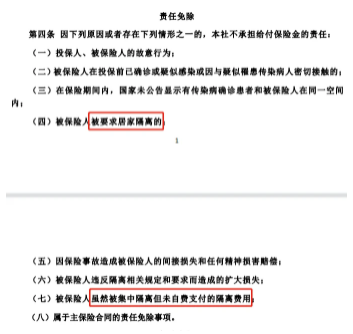

但记者查阅这些保险条款发现,理赔限制条件不少,“坑”也很多。比如,有产品明确规定:“被保险人被要求居家隔离的”“被保险人虽然被集中隔离但未自费支付的隔离费用”等情形,不承担给付保险金的责任。可见,“隔离险”所称的“隔离”,不一定是公众所理解的“隔离”。若选购这类保险,务必看清理赔条款。

“内部销售”“月底停售”真的那么火?

在多个社交平台上,有博主宣称其介绍的“隔离险”仅通过内部渠道销售,想要购买的网友得通过私信。

但记者调查发现,并没有所谓的“内部销售”一说。如果是正规的保险产品,须提前在中国银保监会备案,由保险公司公开销售。“内部销售”的说法,或是人为制造稀缺性、诱导用户尽快下单;或是销售并非合法合规的产品。

目前,“隔离险”的主要购买渠道有三种:一是通过保险代理人。代理人是保险公司员工,保险公司派出代理人与客户对接,代理人只销售本公司的产品。二是通过经纪人。经纪人是经纪公司员工,不隶属于保险公司,相当于保险公司和客户之间的中介,可以销售多家保险公司的产品。三是通过第三方平台。比如,支付宝、飞猪等平台定期推出的相应保险产品,这是保险公司与第三方平台合作的渠道。

调查中,记者还发现有保险代理人通过朋友圈等宣称:“产品月底停售,再不抢就来不及了”。可经查看相关产品的发售情况,不难发现这是代理人的饥饿营销。其实,保险市场竞争充分,即便有某个产品下架,也会有新产品上架。对用户而言,看清条款,选择适合自己的产品更加重要。

“隔离险”理赔真能“躺赚”?

按照部分“隔离险”销售人员的介绍,“隔离险”理赔并不复杂,似乎是“被隔离了就能躺赚津贴”。但解放日报・上观新闻记者在部分网络投诉平台上发现,涉及“隔离险”的投诉不少。多位投保人表示,申请理赔时遇到很多限制条件,最终理赔失败。

此外,通过第三方平台订购车票、机票,却被搭售“隔离险”的投诉也较突出。

新冠隔离险走红,投保需谨慎3

投保一时爽,理赔万万难。在网络走红的“新冠隔离险”远没有看起来那么好。此类保险产品普遍价格不高,看似优惠但理赔限制条件不少。投保容易,理赔困难,投保人即便真被隔离,想顺利拿到理赔款也不容易。“隔离一天补贴1000,躺赚上千元”、只是吸引消费者的噱头。

面对疫情,普通人看到的是可能被感染、被隔离的风险,保险公司看到的却是商机。疫情不散,理论上每个人都有被隔离的风险,都有担心自己被隔离的恐惧。在此背景下,保险公司推出“新冠隔离险”,击中了不少消费者的痛点。

目前市面上的新冠隔离险多冠以“隔离津贴”等名号,大体可归类为给付型的短期意外险。此类保险产品普遍门槛较低,最低不到10元,最高不超过百元即能投保。按照其说明,投保人投保后,一旦因新冠肺炎疫情被隔离,就可在隔离期享受到每天上百元到上千元不等的.补贴。

客观而言,疫情加大了不确定性,疫情一日不消散,被感染被隔离的危险就不能被完全排除,谁也不能保证自己一定不会被隔离。在这样的背景下,花不多的钱买份隔离险,给自己多一份保障似乎是个不错的选择。

基于此,保险公司推出隔离险称得上是顺应市场需求的一次产品创新。隔离险能在经济上给被隔离人一定补贴,减少因为隔离带来的损失。这对于投保人也不失为一种安慰,也可缓解隔离带来的郁闷情绪。从这个意义上说,新冠隔离险的推出不失为一件好事,值得肯定。

但从实际操作上看,保险公司却没把好事办好。新冠隔离险与其他诸如爱情保险、意外怀孕险、熊孩子险等保险一样,走上了“投保容易理赔难”的老套路。

比如,在公众的理解中,既然购买了新冠隔离险,那么只要因为疫情防控需要被隔离,就应该得到理赔。但事实并非如此,保险公司在保险条款里对理赔条件做了这样那样的限制。居家隔离不赔,被集中隔离但未自费支付的隔离费用也不赔,甚至是被隔离地不是高风险区不赔等等。

事实上,购买了保险的投保人被隔离后被拒绝赔付的案例也已经多次发生,由此引发的纠纷也屡屡见诸报端。

说到底,新冠隔离险好事没办好,还是因为其与爱情保鲜等奇葩保险一样落入了“靠噱头赚取短期利益”的窠臼。其套路大体可以归结为:蹭时事热点,以热点为噱头、幌子推出保险赚取关注,以含糊暧昧的说辞吸引投保人投保,却在具体条款里罗列理赔限制条件,为投保人理赔设置障碍等。

投保人按照自己的理解开心投保,到了理赔环节却发现限制重重,想拿到赔付款那是千难万难。最终的结果是,投保人众多,但拿到理赔款却少之又少,肥了的只是保险公司的口袋。

保险公司真是做得一手好买卖。只是他们忽略了,种种奇葩保险在赚取丰厚利润的同时,也在深深地伤害着其公司信誉,透支着消费者对公司的信任。从长远看,这近似于饮鸩止渴,于保险公司发展,于保险型社会的构建都极为不利。

为了公司的长远发展,保险公司还是应多一些真诚,少一些套路,少设置一些理赔障碍,让符合条件的投保人顺利拿到理赔款,哪怕是提高一些保费呢,也不是不可以。

【新冠隔离险走红,投保需谨慎】相关文章:

王老吉新推姓氏罐走红网络01-11

中药能治新冠吗01-12

孕妇要打新冠疫苗吗01-15

怀孕要打新冠疫苗吗01-15

我国新冠疫苗接种率已达86%01-08

孕产妇可以打新冠疫苗吗01-15

怀孕能不能打新冠疫苗01-15

新冠疫苗第四针出来了吗01-17

怀孕期能打新冠疫苗吗01-15

“山寨”版王老吉走红01-11