����������Ĵ�ʡ13��

��������������Ĵ�ʡ13�У��������ܰ�����ҵ���չ�˾ͬҽ����ص�λ��ҽ�ƻ����Լ�ҩ����Ⱥ������������뵽�⸶����Խϸߵı���������������Ĵ�ʡ13�С�

��������������Ĵ�ʡ13��1

�������ţ���ע���ںţ���дͶ������Ϣ��֧��������������5���ӣ�üɽ�ж�������������ң���59Ԫ������һ�ݡ����»�����������200��Ԫ�ı��ϡ�

���������»��������ر�������ݱ�������Ŀǰ�Ĵ�ʡ������13���п�����ж�������ҵҽ�Ʊ��գ��׳ơ�������

������������Ϊһ�ֳ��ж�������ҵҽ�Ʊ�����Ŀ��ּ�ڽ������ҽ��������IJ��ָ߶�ҽ�Ʒ��á����ڡ�����Ͷ���ż��ͼ۸ͣ����������Ĵ�ʡ��չѸ�١��������조�����ĵط�����Щʵ��������߽������ͥ���ݼ������ϰ��գ�����ջ���ͻ����Щƿ�������գ�����չ���˵��顣

�����仯��������ߣ����ϸ��࣬��������

������Ϊ����ҽ�Ʊ�����ϵ�����һ�δ��³��ԣ��������Եط�����������ָ������ҵ���չ�˾�б�����������Ը�α�����ʽ��չ��

��������Ŀǰ���ɶ����������ϳ䡢üɽ���㰲���Թ�����֦�����ڽ�����Ԫ���Ű����˱������ݡ�����13�������Ƴ�����ҵ����59Ԫ��69Ԫ��79Ԫ���ȣ���߱����100��Ԫ��420��Ԫ��

������2020��ɶ������ر�����������α�������ﵽ310�������ر����б���˾֮һ�����������ٷ��˼�����ҵ���ܾ��������������ߣ������ر������Ĵ��������ߵġ��������������α������������࣬2021��α��������Ѵﵽ380��

�����Ա�ȥ�꣬����һЩ���Ѿ��Ƴ��ġ�����������������

����������ߡ��ϳ䡰��ݱ����������һ��ȵ�100��Ԫ���������200��Ԫ��������100��Ԫ��������Ϊ�ض��߶�ҩƷ���ã��ֲ�����һ��ȵĿհף����ݡ���ݱ�����߱����ȥ���100��Ԫ������420��Ԫ��

�������ϸ��ࡣ�ϳ䡰��ݱ�������20��ȫ�ԷѸ߶���ҩ�����������챣���ڱ��Ѽ۸�ά��2021���59Ԫ���������£��ض�ҩƷ������15������30�֡�

������������ơ�Ŀǰ�Ƴ��ġ��������������á�һ���α� �������⡱�ķ�ʽ������ʵ��ȫ�������Ϸ���

���������ż����͡��ɶ������ر��������������챣�������ݡ���ݱ����⸶�����߶��������͡��ԡ����챣��Ϊ�����⸶��������2��Ԫ����Ϊ1.8��Ԫ�������α���Ա�����߽���1.5��Ԫ��

�������飺�������ǿ�������ȶ�����߲α���

������ʮԪ�ܱ��ϰ�������Ͷ�����䡢���Դ���Ͷ������4��9�����磬����ij���չ�˾������Ա����20����ӽ��ܡ�������������������Ȼ������Ͷ���������˸о����岻���ر��

�����������˽�̸��ʵ�����ⰸ����˵��2020�꣬84��ijɶ������ܰ�����������������סԺ���Ʒ���ҽ�Ʒ���6.5��Ԫ������ҽ�Ʊ��ձ������˸���ҽ�Ʒ���Ϊ2.4��Ԫ����Ժ�����ύ�������룬��á����ر����������1000Ԫ��

���������ܰ��̻�õ��⸶Զ��֧���ı��ѣ�������һЩ����������۵����ƣ���Ϊʵ���⸶�����������٣��α���Ը��ǿ��

�����α��ʲ��ߣ�����յĿɳ�����Ҳ�ܵ�Ӱ�졣���ȶ�����߲α����ǡ������ɳ�����չ�Ĺؼ�����

�����ڹ�Ԫ�б�����ҵЭ�����鳤ĸ���ٿ��������������α�����ȷ��ʶ�������������ǹ�������ҽ�Ʊ�����ϵ��һ��䣬Ҳ����ҵ���պ���ᱣ����Ч�νӵĴ���֮�٣��ܽ�һ������Ⱥ�ڸ������ر������ش�����ͥ��������������������ҵ���ղ�����ͻ���۸���Ե����������ջݹ��ܡ�

������������ȶ�����߲α��ʣ��������ϴ�ѧ����ѧԺ����ѧ��ʦ�����ƽ��飺����Ӧ����α���Ա�ĸ����棻��Σ����չ�˾Ҫ��ǿ��ҽԺ������ί��ϵͳ����Ϣ�����빵ͨ�������Ƽ������������ķ��տ�������������չ�˾������������˾�ȶ������������Ҫ��ǿ��������ʵΪ�����ṩ������˵�ҽ�Ʊ��ϣ����������������������������ߵĸ�������

���������Խ��Խ�ͻᵼ�¸���ͷ�����Ⱥ�˳��г�����������ѧ����ѧԺ����ϵ�����ڳ¶�÷��Ϊ��ֻ�вα��ع����շ�ɢ�Ÿ���Ч������Ȼ�dz��ж���ҽ���գ���Ӧ���ݳ���ʵ�ʵĻ����ʡ��ؼ������ʵ�����������嶨���ʣ�ʵ�֡�һ��һ�ۡ�����

��������������Ĵ�ʡ13��2

�����������ݱ������������人��ҽ�����������������ж�������ҵҽ�Ʊ��ն�㿪����

����ȫ����ЭίԱ�����⾭��ó�״�ѧ����ѧԺ��Ժ�����˵���ƶ��������ɳ�����չ�����õط��ӻ������ã���Ҫ�Ӷ�����֣��ص�Ҫ�����������ѡ�����⡢���չ�˾��Ӫ���������⡢��Ʒ��λ����ȡ�

���������飬Ҫ���ơ���������ƶȻ��ơ���ǿ������ƣ���ȷ��Ӫ������������ʱ�����������˳����ơ�ӯ��ƽ�ⲹ�����ơ����������ͽ�����ơ���Ч�������Ƶȣ�ȷ����������Ŀ�ij��ڿɳ�����Ӫ��

�����й�����ѧԺ�о���Ժ���ڡ�˶ʿ�о�����ʦ������Ϊ��������������Զ�Ĺؼ��ǡ�������ޣ���ȷ���Ρ������ܰѳ��ж�������ҵҽ�Ʊ��հ�ɡ��ڶ�ҽ������Ҫǿ�������̺�������Э����ҵ���չ�˾��������������Ϊ�������ṩ������������ƽ̨��������һվʽ����ƽ̨����ǿ��ܣ���������ش������ա�

����þ�Ž�����ʼ�˼�CEO��С�����飬��һ��ϸ��������ҩƷĿ¼�ͱ�����������ҵ���չ�˾���õؽ���ǰ�ھ���ͷ��չܿء�ϣ��δ�����и�����������ҵ��Ȳ��룬������ٽ��������ɳ�����չ��

�����ں�Э���������ν���������ϵ

����2022�������������������������ʵ���Ϻ�����������ǿ�ʹ��������������־�����Ϊ���������У�����������������ˮƽ�������������Ⱥ���ձ���Ĺ�ע���������⡣

�����������ǹ������ν���������ϵ�е���Ҫһ�����й�������ҵЭ�����鳤�̾����ᵽ���������ij���Ϊ�籣���̱����ں�Э���ṩ��һ����������ҵ����Ҫ���������Ķ�λ�����ƣ��Ż���Ʒ��ƣ���������Ⱥ�ڶ������Ľ������������չ�˾��������ҵ������ֻ�ǽ������Ϲ�������ɲ��֣�������ȫ����

��������ҽ��������������ҽԺ��ҽҩ�ȣ�ÿһ���ֶ���������ɸ������������չ�����������Ҫ���ܺ����������������ղ�ҵ��̬Ȧ����Чѭ�����Դ����ܶ�ͽ�����صIJ�ҵ��չ����ǰ���ǹ���˺������ܹ���ٽ���

������С�����ܣ��������ܰ�����ҵ���չ�˾ͬҽ����ص�λ��ҽ�ƻ����Լ�ҩ����Ⱥ������������뵽�⸶����Խϸߵı�����������һֱ������ҵ���չ�˾ȱ������֧�ŵľ��棬ҲΪ��Ʒ��ƺ��Ż��ṩ�˻���֧�֡�ϣ��δ���������ܳ�Ϊҽ�Ʊ��պ���ҵ����֮�����Ҫ�νӡ�

�������ơ����ݹµ����á�������������

���������Ϊ��Ҫ������ա����ݹµ������⣬����������Ϣ����ƽ̨�����鰴��ȷ���û���˽��ȫ����С�����á�����������ԭ��ͨ��ͳҽ�ƻ���������ҽ������ҵ���ջ���֮�����Ϣ����ͨ�����ƶ�ҽ�����̱����ݹ�����Ϊ��������Ʒ����λ�����ۡ������ݽ��Լ���������ҵ���յı����Ż���ϣ�ʵ�־������ṩ����֧�š�

��������ҵ�����յķ�չ�벻�����ݵij��ڻ��ۡ�����С����Ϊ��Ҫ��ҽ����ҵ�ͱ�����ҵ��������һ������Ƚ�ϡ����������еĻ����Խ�һ����������������ҹ�����ġ���ͥͶ��������Բ�Ʒ�����ۺ���ƣ�������ѡ����գ��Ż����ⷽʽ��ΪȺ���ṩ���ӱ�ݵ�һվʽ�������

�����������̴�ѧ����ϵ������Ѧ÷��Ϊ��������Ӧ�ò�ȡ�������ʩ����������һ���������Ķ�λӦ�ǻ����������ڵĻ�������߳��з�Χ����ijһ�ض�����������չ����������ijһ�ض����У����㱣�վ�Ӫ�ϵĴ��������Ա��ɢ���գ�

�����ڶ�����������Ϊһ����ҵ���ղ�Ʒ���䶨�ۼ���Ҫ����֧�֣�Ҳ��Ҫ����֧�ţ����ͼ۸��ù���Ͷ�������㣻���������չ�˾Ҫ������߷�����������ˮƽ���������н顢Ӷ�������ȷ����ʡ�ķ������ڼ�����.���Σ���Ҳ�ǻ����һ�����֡�

��������������Ĵ�ʡ13��3

��������������ҵ��ģʽ�õ���������ҵ���ջ����Լ�����������ƽ̨�ȡ���������Ĺ㷺���룬�ڽ�����dz�����䱣�Ϸ�ΧҲ�Ľ�������ز������ҽ�Ʊ��յIJ��㡣�����գ����ϴ�ѧ���չ����뱣�վ����о����������ս��ܡ��й������ܿ����ɷñ�ʾ��

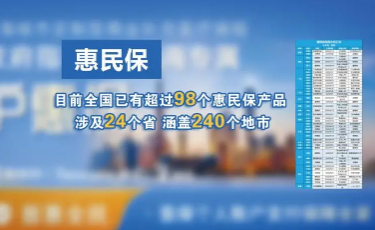

������Ϊ������������ղ�Ʒ�����ж�������ҵҽ�Ʊ��գ���ƻ������ٷ�չ������2021��12��31�գ�ȫ��28ʡ��122������244���ؼ����Ƴ���177�����1.4���˴βα�������Լ140��Ԫ��

���������������ڷ�չ�����У�Ҳ����������Ϣ��¶���淶�����㱣����ʶ��������⡣

��������ȫ�����ط��ƶ�����Ʒ������ԡ����ػ���Ʒ��β���������������⣬���պͼ��߷��������Ĺ۵㡣

�������鹫������������Ϣ

���������������ص���ǻ�������û�б��յ��ˣ����ǻ������ⲡ֢������������Ⱥ�����Թ������һ�껨��100��200Ԫ����һ�ݻ���������ߴ�300��Ԫ�������ܱ����������٣�����ͨ������˵��ʮ�ֻ����������������˵ͱ��ѡ��߱�������ո��ߡ��й������ܿ������ߡ�

�����ԡ������ջݽ�������Ϊ������������ҵ������ȣ�������ص��ǽ�����Ⱥ�������ض�����֢��Ⱥ����Ͷ�������⡣Ҳ����˵�������Ͷ��ǰ�Ѿ�������������������IJ��������ش�����Ȼ����Ͷ�������ҿ������⡣

������������ҵ��ģʽ�õ���������ҵ���ջ����Լ�����������ƽ̨�Ĺ㷺���룬�ڹ�ȥ����������ֱ���ʽ������

���������˼۸�������ʵ���̱����籣���ν��⣬�����Ƴ�����Ʒ������Ǵӽ��;���ҽ�����������Ը������Ƕȿ��ǣ��������ھ�ҽ����ҩ���Ը��ɱ���������̹�ԡ�

������˵������Ƚ��;���ҽ�Ʒ����Ը�������ҽ�����Ѷ�����ɣ�������ҵ��������ѷ�ʽ��

�����й����Ժ�����籣�о���������֣������Ϊ����������ҵ���ղ������ҽ����ϵ���ƶȴ��£���Ϊ�е�����Ⱥ��Գ�ߴ�10.7%��ҽ��ͨ���ʺͷ�̯�߶�ҽ�Ʒ��ø����Ĵ�̽�����Ǵٽ�ʵ�ֹ�ͬ��ԣ����Ҫʵ����

�������⾭��ó�״�ѧ����ѧԺ���������������ܡ��й������ܿ������߲ɷ�ʱ��ʾ��ҽ���������ջݽ�������������Ҫ������߽�������ˮƽ����չҽ������֧����������ҵ���ջ��ƽ�����ҽ�Ʊ��ձ��ϲ�������⡣

���������������ء���ؿ�����Ҳ����һЩ���⣬����̹�ԣ�����������Ϣ��¶û��ͳһ�淶����¶��Ϣ�dz����ޣ����Ͽ��Կ����ļ��⸶�ʴӲ���20%��99.88%�������dz�������������δ���IJ�Ʒ��ƺ�����������

����������Ʒ�����ϰ��վ�ҽ��ҩ�����������ܹ������ڵ�ҽҩ�����������Ͷ����Ը����ñ���������һ���գ������ҹ�ע��һ���ص����⡣ϣ����ҵ���չ�˾�ܹ������������ⱨ�档���������й������ܿ�������˵��

�������ս��飬����������Ϣ��¶���ơ������Ϊ��λ���ӷ��á��⸶���α��ȷ�������ṫ����¶���ݣ���ǿ����֪��У��������Ļ�øС�����Ϊ����ҵ�����÷�Χ����ֹ���ͻ��߹��ߣ���Ϊ������ҵ���ߡ��ն����ݡ���

����Ӧ�������չ��ܡ�ϵͳ��Ƕ�����������ϵ

���������Լ�Ҳ�����˻����������Dz������ҽ�Ʊ������á������ո��ߡ��й������ܿ������ߡ�

���������ܣ����ϵ����Ļ���չ������ȽϺõģ�����������Ȼ�����������ǶԻ��Ĺ��������䱳������������ܵ���֪���в��㡱��

�����Բ��������ں��϶���Ƴ��Ļ���Ϊ������ɳ�������������ȵض����ƻ���Ʒ�����б��ʲ���40%�����ڶԻ��ı������á���Ʒ�Լ۱�����������ǡ�

��������ȫ���ı�����ʶ��Ϊ��Ҫ��������������һֱ�DZ���������о��ߣ�Ҳ�Ǹ�����ĸչ�ĺ����ߡ�

���������ߡ��й������ܿ������ߣ����������ִ���������Ĺ��ߣ����ܶ�ط�ȴȱ���Ա��յĻ�����֪��һЩ�ط������Ի����ƹ��֧�����Ȳ����������ڸ����������������ƹ���ռ�����֪ʶ��ʹ����ѧԭ���ͷ��չ�����ʶ���뵽�����С���

����֣����˵�����������ҽ���ֳ�̨�������֧�ֻ�����

����֣������Ϊ��Ŀǰ�ܶ�ط�ҽ���ֲֳ����Բ�֧�ֵġ�������̬�ȣ���Ҫԭ��֮һ��û�гԵ��������衱������������̬��ζ�ŵط������ṩ����֧�ֵȽ���һ˳��˳����������ǿ���˲α����ĺ���߲α��ʡ�

�������⣬����2018�꣬��Ϊȫ���˴���������գ��������Ҫ��������������ᡱ��

��������Ϊ������ҵ�ڷ����ִ���ᡢ����������������������������̽�ָ��ִ�ʩ���㽭�غ���ʡ�����û������ౣ�ղ�Ʒ���������������һ�ֺܺõ�̽����

����������ͨ�����������������ڵı�����ʶ��������������������Ҫ��ǿѧϰ���ñ��շ���չ�������;��÷�չ��ʵ�����������չ��ܡ�ϵͳ��Ƕ�롮������ϵ��������������������ִ�����Ӧ��֮�塣�����նԡ��й������ܿ�������˵��

������������Ĵ�ʡ13�С�������£�

��ش��û��ǰ���ش���04-06

��ش�����ȫ��04-06

��ش���ȫ��04-06

��ش���ô��֤��ȫ04-06

��ش���Σ����04-06

��ش���ȫ����04-06

��ش��ķ��Ӱ�ȫ��04-06

��ش��IJ�����ʵ��04-06

�߲�����ش���Σ��04-06

��ش���ʵ��ȫ��04-06