明年3月起商家不能用支付宝、微信个人收款码

明年3月起商家不能用支付宝、微信个人收款码,收款码分为个人收款码和经营用收款码,新规落地之后,个人码收付款可能存在限额。明年3月起商家不能用支付宝、微信个人收款码。

明年3月起商家不能用支付宝、微信个人收款码1

移动支付是互联网时代最伟大的创新之一,现如今国人的工作生活以及商品交易都不离开移动支付。几年前移动支付还被评选为中国的“新4大发明”之一,由此可见移动支付在国内的影响力非同小可。

在国内的移动支付领域,支付宝与微信是占据主导地位的两大巨头。数据统计显示,支付宝与微信在移动支付领域的市场份额接近90%。

而且支付宝与微信还是国内用户量最大的两款移动应用,支付宝的月活跃用户超过7亿,微信的月活跃用户超过12亿。

正因为了庞大的用户量做基础,其他的竞争对手难以撼动支付宝与微信在移动支付领域的地位。但是最近央行却发布重磅新规,从2022年3月1日起,个人收款码禁止用于经营性服务。

消息一出,不少网友直呼太突然了!禁用个人付款码会有什么影响呢?难道以后的商品交易要退回现金支付时代吗?

具体来说,央行此次的新规有三条补充内容。

1、 限制个人收款码的远程收款功能

2、 个人收款码不得用于经营性收款服务

3、 收款码要制定分类管理制度,区分个人和特约商户,有经营活动的划入特约商户范围。

此次央行的新规有两层意思,第一,就是限制个人静态收款码的远程收款功能,但是面对面的个人收款并不在限制范围内。

这个规定主要是针对最近几年频发的“电诈”、“xi钱”等行为。以后的个人收款码有可能全部改为动态收款码,而且不再具备打印功能,从根源上阻止移动支付领域滋生的违规行为。

如果个别商家确实有远程付款且非面对面支付的需求,那么可以申请特约商用收款码,由收单机构谨慎审核后给予放行。

第二,规范移动支付的交易行为,以后个人是个人,商家是商家,个人付款码不能用来充当经营性收款码。

我国的移动支付行业发展了近10年,虽然极大的方便国内日常生活,但是过去的移动支付领域是无序的,容易成为不法分子的从事违规活动的漏洞。因此,规范移动支付行业是不可避免的。

在央行的新规当中,针对的是商家在经营活动中使用个人付款码的现象,个人消费者是不受影响的,也无需担心以后回到现金支付的落后付款方式。

禁用个人收款码之后,商家可以凭借营业执照免费申请商家付款码,同样不影响以后的经营活动。

另外,受新规影响较大的就是路边摊的'小商贩了。这些小商贩一般都没有固定的经营场所,也没有营业执照,也就难以申请商家付款码。

既然不能使用打印出来的个人静态收款码,以后想要收款的话,就只能准备一台手机打开个人收款码让顾客扫码。或许以后相关部门会给小商贩群体提供一个妥善的解决方案。

总体来看,央行出台的新规整顿移动支付行业是大势所趋,也是利大于弊。既能打击“xi钱”等行为,也能杜绝商品交易中的偷税漏税现象。

其实除了微信与支付宝以外,国外这两年还在试行数字人民币,可以不经过微信与支付宝进行交易。这种新颖的交易方式更加安全高效,未来或许会成为移动支付领域的主流支付方式。

明年3月起商家不能用支付宝、微信个人收款码2

今年10月13日,央行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》,并将于2022年3月1日起施行。

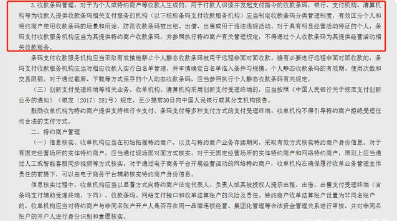

值得一提的是,《通知》对收款条码管理进行了说明,对于为个人或特约商户等收款人生成的,用于付款人识读并发起支付指令的收款条码,条码支付收款服务机构应当制定收款条码分类管理制度,有效区分个人和特约商户使用收款条码的场景和用途,防范收款条码被出租、出借、出售或用于违法违规活动。

某支付公司负责人对每经记者解释道:“通俗来说,日常扫码支付过程中,一种情况是我们扫的码中间有个小头像,这种一般就是支付宝或微信生成的个人收款码,在平时转账可以提高用户体验。另一种情况则是扫的码中间没有头像,那么这个码便是属于商户入网的。”

有市场分析指出,区分个人码和商户码,目前根据新规,这一责任主要由提供收款码的微信支付、支付宝和云闪付负责,预计主要还是通过收款频次、金额等一系列规则进行区分,是统一制定规则,还是各家自行区分尚待观察。

“个人码和商户码在费率上肯定是有区别的。”某业内资深人士表示,商户码费(可理解为手续费)率比个人码高不少。他进一步解释,个人码只有在提现到银行卡的时候才收取一笔提现费用,收取标准一般是0.1%。而商户码一般都比较高,比如微信的商户码普遍为0.6%,少数个别行业的商户费率可能存在例外。第三方聚合支付比微信支付低一点,但也在0.4%0.5%左右。总的来说,不管哪种商户码,费率都高于个人码。

另外,新规落地之后,个人码收付款可能存在限额。

明年3月起商家不能用支付宝、微信个人收款码3

“帮下忙,借个收款码,用完给你发红包!”近日,有人就因为这句话被卷进了一起案件中。

据某公安机关公布的一个真实案例,商户张女士经营一家水果店,某日一男子称急需用钱,协商用张女士的收款二维码信用卡套取现金,并可给张女士一定比例的返现资金。张女士听后认为自己只是简单操作一下并有“佣金”可赚,便答应下来。不久后,警察上门告知其二维码涉及一起诈骗案件,已被停用。

一个借收款码,看似普通的行为,无意间却将自己推入法律禁区;一个被借用的收款码,最终成了犯罪分子的洗钱工具。

一直以来,央行都高度重视支付受理终端相关的风险防范工作,先后发布银行卡收单业务、受理终端安全、条码支付业务等系列制度,对维护收单市场秩序、保护社会公众信息与资金安全发挥了积极作用。

但是,支付受理终端及相关业务管理也会面临一些新问题、新挑战。为有效提升支付受理终端及相关业务风险管理水平,有力斩断跨境赌博等犯罪“资金链”,保障社会公众利益,今年10月13日,央行发布了《中国人民银行关于加强支付受理终端及相关业务管理的通知》(下称《通知》,俗称“收款码支付新规”),对收款条码支付提出一系列管理要求,《通知》将自2022年3月1日起施行。

但是这则一个多月前发布的《通知》,却在一个多月后因为市场对收款条码支付的“误读”而登上了热搜――“明年3月1日起,微信、支付宝个人收款码不能用于经营收款”――引起了市场的广泛关注。

虽然短时间内引发了争议,但这一过程反而也让不明真相者对《通知》的内容细则及用意有了更全面、深刻的了解,也是一个从“误读”到“正读”的过程。

收款码分为个人收款码和经营用收款码,《通知》明确提出,“对具有明显经营特征的个人收款条码用户参照特约商户管理,要求为此类个人用户提供商户收款条码,提升对个人经营者的收单服务质量”。

简单来说,你家楼下煎饼摊儿属于经营行为,如果目前使用的是个人收款码,明年3月1日起需转为经营用收款码;如果你邻居替你买了个煎饼,他并不涉及经营行为,你还是可以扫对方的支付码付煎饼钱,并不会受到影响。

不过,现实生活中,确实存在有部分机构在使用个人收款码的过程中发生生产经营、生活消费交易性质混淆的情况,导致交易信息失真,影响了借助支付服务为经营活动赋能增值的效果。当然,我们也不能臆断哪些用户是否属于经营行为。据悉,中国支付清算协会正在研究制定相关标准,以此来界定哪些用户属于“具有明显经营特征”。

此外,《通知》还明确要求,个人静态收款条码原则上禁止用于远程非面对面收款,确有必要的实行白名单管理,以防止个人静态收款条码被出售、出租、出借用于搭建赌博活动线上充值通道。

假想一下,如果前述张女士能看到这则《通知》,或许她就能坚定地拒绝犯罪分子的请求,最终也不会沦为黑产团伙的“棋子”。

人民至上、保护市场主体的合法权益一直是监管部门制定政策的出发点。因此,央行对加强支付受理终端的相关要求,正是为了加强行业管理,堵住漏洞,斩断非法链条,更好地保障个体商户资金安全,守住老百姓“钱袋子”。

【明年3月起商家不能用支付宝、微信个人收款码】相关文章:

微信昵称星座符号不能用12-23

汽车电池能用几年12-20

电脑没有电池能用吗12-21

电池能用牙咬吗12-21

电池能用烙铁焊吗12-20

电池能用多久怎么计算12-20

电脑能用酒精擦吗12-20

什么是支付宝帐号12-19

电子秤几号电池能用12-21

电池能用多长时间12-20